ポートフォリオで悩んだら?有名インデックス投資家のポートフォリオを参考にしよう!

iDeCoやNISAなどを活用したインデックス投資での悩みのひとつにポートフォリオの設定がありますね。

ポートフォリオの考え方は、

が各資産の組み合わせによって最も高くなるように設定するというのが教科書的な原則です。分かりやすくいうと、あまり損をせずにできるだけ儲けるような資産の組み合わせということです。

しかし、実のところは投資家本人の投資方針、年齢、ライフステージ、ライフスタイルなどによって多種多様・千差万別で、「最適解」などというものはありません。

そこで、インデックス投資界隈で情報発信をしていらっしゃる方々などのポートフォリオを見てみて、参考にしてみましょう。何なら、見よう見まねで同じ値を使っても良いと思います。

- インデックス投資関係の書籍を出されている方々

- ブログ村インデックス投資部門ランキング 上位5名(19/02/14現在)

- 松井証券投資工房セミナーでのブロガー

- ロボアドバイザー

- GPIF基本ポートフォリオ

- まとめ・エッセンス

インデックス投資関係の書籍を出されている方々

山崎元氏

- 国内株式 40%

- 先進国株式 60%

氏のコラムは合理的かつサッパリとした切り口で、非常に好みです。ポートフォリオも非常に単純(おそらく投資初心者向けなのだと思います)です。

紹介した書籍は、“やってはいけない”資産運用で、高い手数料の商品を全部ぶった切っています。楽天投信投資顧問の客員研究員なのにラップファンドをぶった切っているところは、本音ベースで話をしていて好感が持てます。

山崎元の“やってはいけない"資産運用 もう銀行・証券会社にだまされない! (TJMOOK)

- 作者: 山崎元

- 出版社/メーカー: 宝島社

- 発売日: 2019/01/25

- メディア: ムック

- この商品を含むブログを見る

水瀬ケンイチ氏

インデックス投資界隈では非常に有名なブロガーさんですね。この方は、リスク資産はリスク許容度の範囲内でもつことを大前提とされており、とにかく含み損の考え方とモチベーションの保ち方が勉強になります。この本は氏の長期投資の軌跡が記されており、大変おすすめです。

※梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記)

横山光昭氏

- 国内株式 15%

- 外国株式 45%

- 国内債券 20%

- 外国債券 20%

人気のファイナンシャル・プランナーさんです。 株式:債券が6:4で守りが強いポートフォリオです。

※月3000円からの積立投資でも30年後に大きく育つ!ファイナンシャルプランナー・横山光昭さんが少額の積み立て投資の始め方&儲け方を徹底指南!|投資信託おすすめ比較[2019]|ザイ・オンライン

私も、この本で基礎知識を得て投資を始めました。具体的なファンド名も挙げられており、商品選定の一助になりました。

ブログ村インデックス投資部門ランキング 上位5名(19/02/14現在)

1位 ゆうじろう氏 ※1億円のポートフォリオ

先進国株式よりも新興国株式に多く振っているポートフォリオです。リバランスをして新興国株式を買い増しした結果だそうです。一般に、世界的な株式下落局面では先進国株式よりも新興国株式の方が下落しますので、新興国を買い増すというリバランス結果となるのでしょう。新興国株式が息を吹き返してくると収益が増大しそうなポートフォリオです。

2位 sinkei807氏 ※神経内科医ちゅり男のブログ

ポートフォリオは見つかりませんでしたが、

VTを軸にVTIやVWOを買い足していく予定です

とのことです。世界株式の時価総額平均を軸として、米国株を重視したポートフォリオということでしょうか。

3位 河童氏 ※個人事業主が節税してインデックス投資

- 先進国株式 100%

我が家のリスク資産は100%スリム先進国株式です。(売却待ちのWealthNaviを除きます。)つまり100%先進国株式ですが、死ぬまでそれでいいとは思っていません。いずれポートフォリオのリスクを下げるべき時が来ると考えています。その時に備えて、債券について勉強中です。

奥さんの特定口座とiDeCoを活用して、それぞれ先進国株式100%だそうです。ただし、将来的には債券も組み込む予定とのことです。

4位 FP杉本氏 ※FPが実践するお金の知恵を磨く勉強会

ちょろっと拝見したところ、ポートフォリオについての言及はありませんでしたのでポートフォリオは不明です。

5位 たわら男爵氏 ※40代でアーリーリタイアしたおっさんがたわら先進国株でベンツを買うブログ

証券会社の特定口座とつみたてNISA口座毎に特定のファンドを買うというような投資をされています。おおむね、先進国株を重視したポートフォリオといえます。

松井証券投資工房セミナーでのブロガー

※俺のポートフォリオ公開 吊られた男、ASK、ybをはじめとした投信ブロガー6名のポートフォリオを一挙公開!| 松井証券

吊られた男氏 ※吊られた男の投資ブログ (インデックス投資)

- 国内株式 30%

- 先進国株式 40%

- 新興国株式 30%

全て株式とし、リスクは現金/投資資金の比率でコントロールする。

株式と債券は、一般的に株式の方が期待リターンが高いことを念頭に、リスク資産は株式で運用するパターンです。また、新興国株式を多めにして期待リターンを向上させています。

ASK氏 ※マネーの知恵(仮)

「先進国債券はiDeCoでの預金部分」という記述から、定期預金よりはリターンを稼ぎたいという意味で先進国債券を組み込むというパターンです。待機資金としているのは、iDeCoはNISAと異なりスイッチングが可能である点を活用されているといえます。

国内株式については、人口オーナス期の進行によるパフォーマンス低下を予想しているようです。

yb氏 ※Passiveな投資とActiveな未来

- 国内株式 5%

- 先進国株式 40%

- 新興国株式 10%

- 国内債券 40%

- 国内リート 1%

- 海外リート 4%

当アセットアロケーションの内、株式部分のリスクは20%弱。

国内債券の比率が多いことを見ると、リスク資産のリスク(標準偏差)を低めて損失を防ぐようなポートフォリオといえます。また、国内株式の1%はアクティブファンドを組み込みということです。結構アレンジされたポートフォリオといえます。

虫とり小僧氏 ※いつか子供に伝えたいお金の話

・株式を主力にしつつ、低コストで幅広く分散投資する。

新興国債券とコモディティの組み入れが特徴的です。新興国債券は債券といっても株式のような激しい値動きです。コモディティの組み入れの意図はインフレ対策や株式との相関を低めるディフェンス性の向上でしょうか?

菟道りんたろう氏 ※The Arts and Investment Studies

・株式と債券を70%:30%の割合で保有。株式の割合が高めなのは、これとは別に全資産の内50%程度を現金等無リスク資産で保有するため。

・値動きの異なる株式と債券の両方を組み込み、リバランスによるリスク低減とリターン改善の効果を狙う。

・国内株式も先進国株式の一種だと解釈するため、先進国株式の方がウエートは高めだが、長期的な運用においては新興国株式の必要性は高い。

・新興国債券も長期的な運用においての必要性は高い。

無リスク資産50%がある中での債券30%は、結構ディフェンス重視といえますが、一方で新興国株式30%というのは比較的高いといえます。株式と債券の相関が低いことに注目した、リバランス前提でのポートフォリオといえます。

kenz氏 ※インデックス投資日記@川崎

- 国内株式 15%

- 先進国株式 65%

- 新興国株式 15%

- 国内リート 2%

- 海外リート 3%

・外国債券は国内債券と同程度の期待リターンと考えている。そのリターンに比べ、為替リスクが大きいと考える(ヘッジしたとしてもそのコストがかかる)ため、外国債券は除く。

・世界の株式市場の時価総額比率が日本:先進国:新興国=1:8:1であることから、先進国株式を多めに設定。

時価総額比率を意識されたポートフォリオといえます。全世界株式インデックスファンドで代用可能ですね。

ロボアドバイザー

調べたロボアドは、すべてリスク許容度が最も高いポートフォリオを調べました。

ウェルスナビ(Wealthnavi)

リスク許容度5

※https://www.wealthnavi.com/image/WealthNavi_WhitePaper.pdf

ウェルスナビは効率的フロンティアなどを考慮した現代ポートフォリオ理論に基づくロボアドバイザーです。リスク許容度が最も高いポートフォリオは、新興国株式が比較的多いことが分かります。また、リスク許容度にかかわらず金やリートが組み込まれているのが興味深いところです。

THEO(テオ)

グロース100%

- 国内株式 13%

- 先進国株式(米国株・日本を除くアジア太平洋先進国) 66%

- 新興国株式(台湾・インド) 15%

※【18年06月】THEO、WealthNavi、トライオートETFの運用結果を鑑みて、今後の運用を「見送り」 | 20代会社員の身銭を切った投資ブログ

4種類のロボアドの中では最も債券の比率が低く、債券比率は0でした。

なお、公式サイトにはポートフォリオはありませんでしたので、値は実際に運用されている個人ブログさんから引用させていただきました。

マネラップ(MSV LIFE)&マネックスアドバイザー

運用戦略レベル8

- 国内株式 21%

- 外国株式 41%

- 国内債券 5%

- 外国債券 22%

- 海外リート 9%

- 現金等 2%

※マネラップの評判を解説|少額かつ低コストで積立も可能なロボアドバイザー

債券が27%入っており、4つのロボアドの中では最も防御的なポートフォリオです。

なお、公式サイトにはポートフォリオはありませんでしたので、値は個人ブログさんから引用しました。

楽ラップ

運用コース : 1000900

- 国内株式 33%

- 外国株式 42%

- 国内債券 1%

- 外国債券 9%

- リート 7%

- 現金等 3%

※https://wrap.rakuten-sec.co.jp/monthly/pdf/1000900.pdf

外国株式の内訳は分かりませんが、国内株式33%は今回調べたロボアドの中でもやや多めといえます。

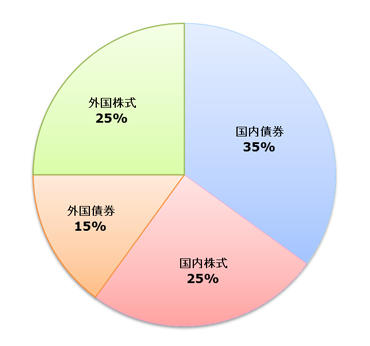

GPIF基本ポートフォリオ

- 国内株式 25%

- 外国株式 25%

- 国内債券 35%

- 外国債券 15%

最後に、われわれの年金を運用している年金積立金管理運用独立行政法人(GPIF)です。GPIFは一部ESG指数を取り入れたアクティブファンドなどを組み入れていますが、世界最大級のインデックス機関投資家ともいえます。

国内債券を軸とした守りのポートフォリオですが、昨今の日本国債のマイナス金利の影響で外国株式の比率を上げてきています。

GPIFのようなガチガチの守りの運用でも、株式は50%あります。そして、長期リターンは3.12%(H13~29年度)です。

詳しくは、本ブログ記事を読んでみてください。

まとめ・エッセンス

有名インデックス投資家諸氏のポートフォリオをまとめてみました。

エッセンスは概ね、

- 先進国株式の比率が最も多い(4割~)

- 新興国株式は国内株式と同程度かそれよりも多い位(1割~)

- 国内株式は長期投資に不適として除外する人がいる

- 債券はリスク低減のために10~20%組み込んでいる

- 先進国債券・新興国債券は国内債券よりも高い利回りを期待して組み込んでいる

- リートやコモディティを組み込む人もいるが、全体的には少数派

- 先進国株式100%の人もいる

ということが分かりました。

↓気づきがありましたらクリックをお願いいたします!