我が家の新NISAは,夫(私)・妻とも満額でやっています。他に、2017年からiDeCoも満額積み立てしています。新NISAとiDeCoは所得税控除のため、iDeCo優先としてきました。

内訳:

- iDeCo(私(夫))月2万円

- iDeCo(妻)月2万3千円

- NISAつみたて投資枠 年120万円(夫婦で)

- NISA成長投資枠 年240万円

計 年7,716,000円

このうち,妻の積み立ては妻の現預金(余裕資金)をNISA口座に振り替えています。積み立ては年初一括ではなく、毎日積み立て(つみたて投資枠)または毎月積み立て(iDeCoと成長投資枠)としています。

最近インフレによる生活コスト増大により、上記の非課税口座の運用が厳しくなってきています。我が家では夫のiDeCo増額を優先して節税しながらNISAをできるだけ積み立てし、一方のパート妻はiDeCoはそのままでNISAを優先という風に考えています。子供たちは、親のNIISAが終わらない限りはこどもNISAをする余力はないですし、つみたて投資枠の投資信託しか買えないため使い勝手が悪いと考えており、しばらく放置の予定です。

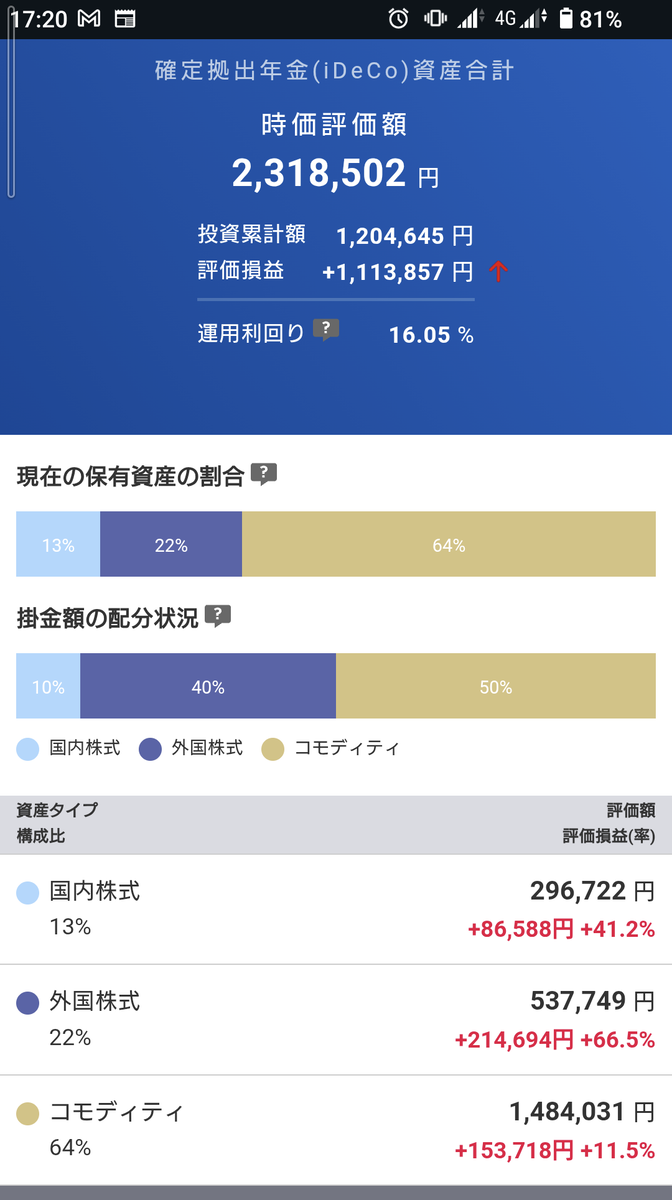

iDeCo(夫)

以前からポートフォリオに守りの資産の代表格であるゴールドを全体の1~2割程度入れたいと思っていましたが、今はゴールドがのファンドが駄々下がりになっているので一部利確して先進国株式に振り分けています。

iDeCo(妻)

妻も2017年から開始です。妻も同様にゴールドの割合を減らして、その分を先進国株式に振り分けています。

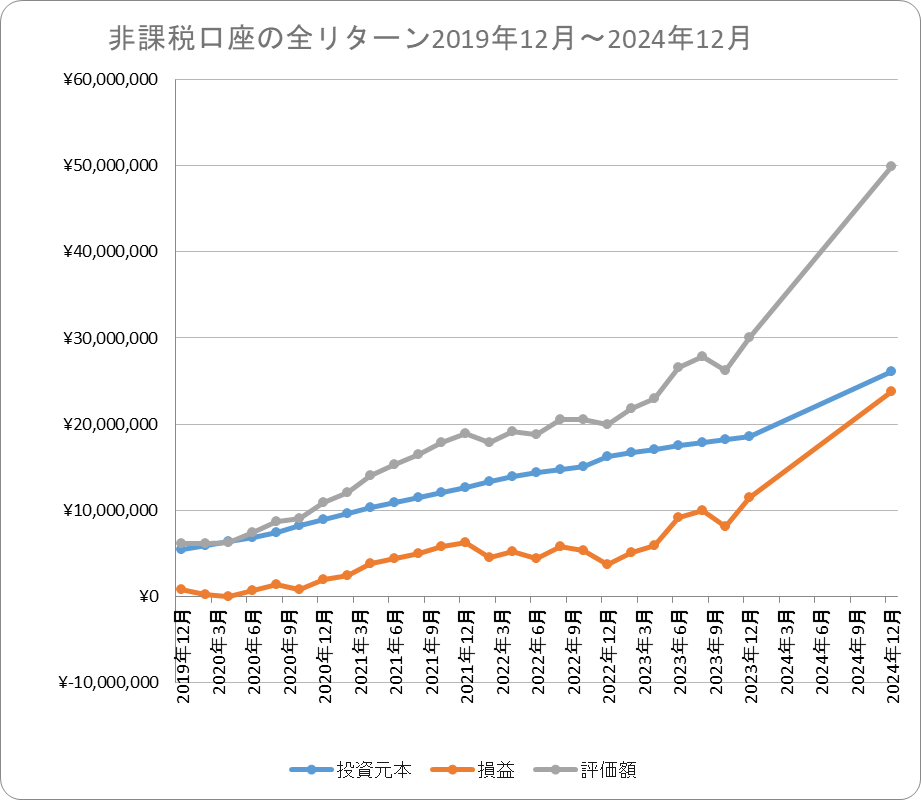

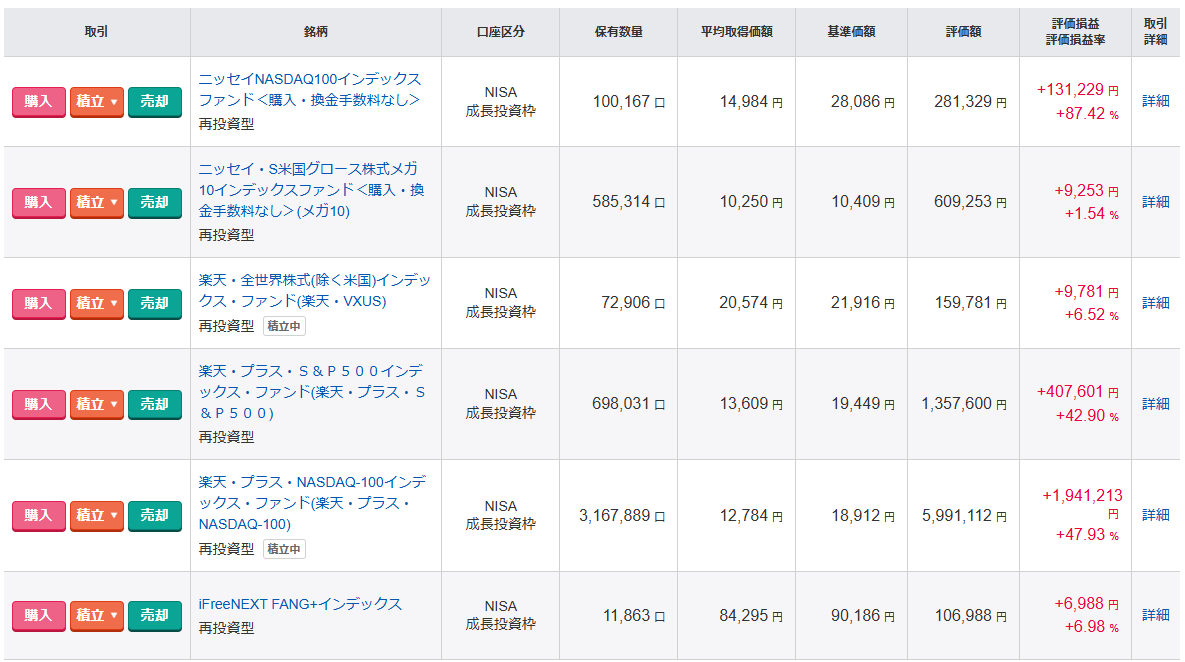

新NISA(夫)

つみたて投資枠

成長投資枠

新NISA(妻)

旧NISA(夫)

旧NISA(妻)

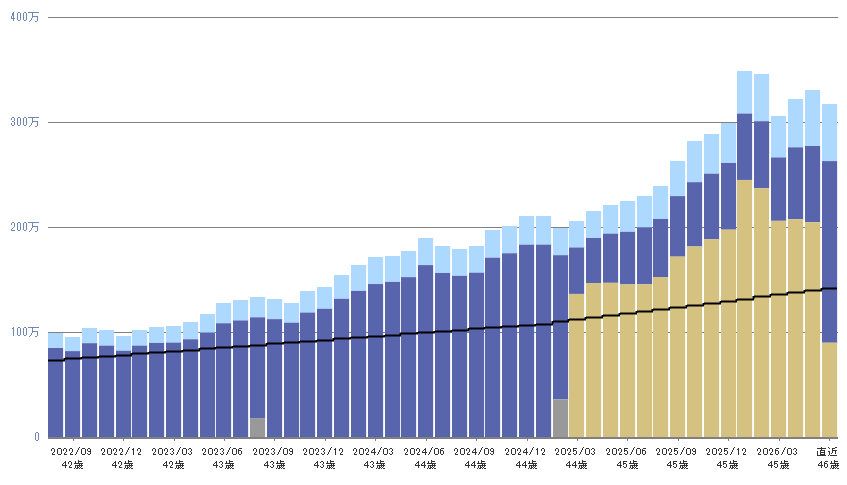

子供のジュニアNISA(継続管理勘定)

子供(最年長、10歳):評価額10,967,774円、利益7,219,535円

子供(2番目、7歳):評価額12,347,223円、利益8,347,223円

子供(3番目、5歳):評価額7,731,515円、利益4,556,326円

特定口座(夫)

特定口座は損益通算ができるため、個別株を買っています。株主優待があり、かつ高配当(低PER・低PBR)の銘柄をいくつか買い、ホールドしています。3498は半年間ずっと利上げを口実?に下がっていましたが、ようやく上げに転じたようで安心しています。

特定口座(妻)

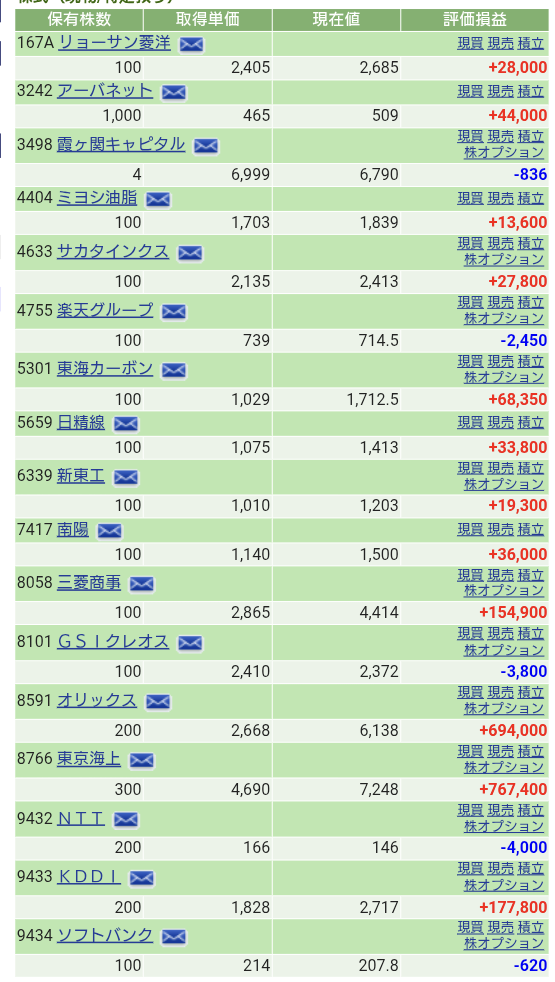

妻も株主優待がある銘柄、高配当銘柄で固めています。利上げでも業績が落ちないと思って3年前から買っている東京海上(8766)、オリックス(8591)と利上げ局面で買い増しを検討しているアーバネット(3242)が主力となっています。

特定口座(子供達)

株主優待のためにやっています。主力はアーバネット(3242)です。ソフトバンク(9434)は9月に初めて優待の権利を得る予定です。また、2181ぱーそるホールディングスなど、配当で100株が安い高配当銘柄を買い始めました。

子供(最年長)

子供(2番目)

子供(3番目)

非課税で商品をスイッチングできるので、4月の暴落のはじめ頃に

非課税で商品をスイッチングできるので、4月の暴落のはじめ頃に