子供の自立を願う父親は子供への金銭教育をどうするか・具体的に何をすべきか?を考えていきます

私は、わが子が一生お金に困らず、自立して豊かな生活が営めるようになってほしいと考えています。どの親も願うことでしょう。本ブログでは、子供の自立を願う父親はどうあるべきか・具体的に何をすべきかを考えていきます。

金融教育の必要性

子供は教育によって知識とスキルを身につけていきます。日本の学校教育は国数英理社の科目が中心の教育体系であり、その枠内での知識とスキルは身につけます。しかしながら、金融教育は総合的な学習のごく一部で教えられる可能性があるのみで、積極的に行われてはいません。したがって、子供は日常的な買い物で「お金を使うこと」は覚えても、お金を貯めること、お金を殖やすこと、お金を守ることなど、お金のHow toの知識とスキルが欠落しています。

私は、子供がこの欠落しているお金の知識とスキルを補完するのは、一家の稼ぎ頭たる親(父親・母親)が最も適任であると考えています。お金の話は非常にデリケートだからです。その点、家庭内であればいくらでも話ができます。また親は一般的に大人なので、生計を立てられていますし、税金や年金を支払っていますから最低限のお金の知識をもっています。また、お金についての失敗談や成功談などのエピソードも持っていると思います。

子供の自立に向けて親が積極的に関与することの重要性

子供の自立に必要なことは何でしょうか?あらゆることが必要なことのように思えてしまいませんか?私は、あまり心配していません。とりあえず親である自分は自立して子供をもうけるまでになっています。したがって、反面教師としての役割を含めて、自分が手本を示してやれば良いと思っています。

親が子供の気持ちを理解しつつ積極的に関与していけば、親子間の絆もより強まると思います。

本ブログで書くこと

本ブログでは、父親である私が金融教育を子供に教えるため、自ら資産形成を実践し、その足跡を読者の皆さんと共有したいと考えています。下記はブログで紹介したいざっくりとした内容です。少しずつ記事を増やしていくつもりです。お気づきのことがありましたら、ぜひブログにコメントをお寄せください。必ず返信いたします。

子供へのお金教育

- 枠組み

- 時期・具体的内容

資産形成

子供の自立支援

- 枠組み

- 父親の育児

- 日常生活の中での経験・勉強

我が家の生活・家計

- 生活費紹介

- 子供の養育費

- 子供の教育費

- 子供の教育費の節約

いつも応援ありがとうございます。気づきがありましたらクリックお願いいたします。

<分散投資>日本株式・先進国株式・新興国株式・日本債券・先進国債券の長期(~30年間)相関

分散投資は、各資産をミックスして保有することで資産全体を大きく減らさないことを目的とする長期投資手法の一つです。本稿では、各資産の相関係数を紹介します。

※データ引用 インデックス投資のことなら 『myINDEX』 わたしのインデックス

2014年~2018年の5年間における各資産間の相関係数

| 日本株式 | 先進国株式 | 新興国株式 | 日本債券 | 先進国債券 | |

| 日本株式 | 1 | ||||

| 先進国株式 | 0.76 | 1 | |||

| 新興国株式 | 0.69 | 0.87 | 1 | ||

| 日本債券 | -0.10 | 0.40 | 0.07 | 1 | |

| 先進国債券 | 0.43 | 0.84 | 0.57 | 0.57 | 1 |

国内株式:TOPIX配当込み

先進国株式:MSCIコクサイ配当込み、円ベース

新興国株式:MSCIエマージング・マーケッツ配当込み 円ベース

国内債券:野村BPI総合

外国債券:FTSE世界国債(除く日本、円ベース)

※以下の期間も同様のインデックスを用いました

2009年~2018年の10年間における各資産間の相関係数

| 日本株式 | 先進国株式 | 新興国株式 | 日本債券 | 先進国債券 | |

| 日本株式 | 1 | ||||

| 先進国株式 | 0.85 | 1 | |||

| 新興国株式 | 0.40 | 0.73 | 1 | ||

| 日本債券 | -0.04 | 0.09 | -0.09 | 1 | |

| 先進国債券 | 0.70 | 0.85 | 0.44 | 0.21 | 1 |

2004年~2018年の15年間における各資産間の相関係数

| 日本株式 | 先進国株式 | 新興国株式 | 日本債券 | 先進国債券 | |

| 日本株式 | 1 | ||||

| 先進国株式 | 0.85 | 1 | |||

| 新興国株式 | 0.61 | 0.82 | 1 | ||

| 日本債券 | -0.34 | -0.29 | -0.37 | 1 | |

| 先進国債券 | 0.72 | 0.87 | 0.62 | -0.12 | 1 |

1999年~2018年の20年間における各資産間の相関係数

| 日本株式 | 先進国株式 | 新興国株式 | 日本債券 | 先進国債券 | |

| 日本株式 | 1 | ||||

| 先進国株式 | 0.74 | 1 | |||

| 新興国株式 | 0.68 | 0.79 | 1 | ||

| 日本債券 | -0.09 | -0.32 | -0.22 | 1 | |

| 先進国債券 | 0.10 | 0.56 | 0.26 | -0.23 | 1 |

1989年~2018年の30年間における各資産間の相関係数

| 日本株式 | 先進国株式 | 新興国株式 | 日本債券 | 先進国債券 | |

| 日本株式 | 1 | ||||

| 先進国株式 | 0.58 | 1 | |||

| 新興国株式 | 0.62 | 0.67 | 1 | ||

| 日本債券 | -0.15 | 0.04 | 0.08 | 1 | |

| 先進国債券 | 0.07 | 0.66 | 0.31 | 0.07 | 1 |

各資産の相関係数のエッセンス

- 30年間では、日本株式は先進国・新興国株式ともに相関が低い

日本のバブル景気と崩壊は先進国や新興国にあまり影響を与えなかったと考えられます。 - 20年以下では、日本株と先進国株式の相関は互いに高い

近年、日本株式と先進国株式との相関が高まってきているようです。より正確には、日本株式と米国株式との相関でしょうか。 - 先進国株式と新興国株式の相関は互いに高い

一般に、世界経済後退期では、先進国からの投資マネーが新興国から一斉に引き上げられる傾向があります。逆に世界経済回復期では、投資マネーが新興国へ注がれます。

新興国市場は先進国市場ほどの規模がないので、年間リターンの騰落が主要資産の中で最も激しいという特徴があります。 - 先進国債券は先進国株式と相関が非常に高い

先進国債券はリスク分散効果はあまりないと言えます。先進国債券と先進国株式とでは、常に先進国株式の方がリターン(収益率)が2倍程度以上高く、リスク(標準偏差)も2倍程度です。したがって、少しでもリスクを抑えたいのであれば少し混ぜても良いと思われますが、長期投資でしっかりホールドできるのであれば、先進国債券はなくても良いかも知れません。 - 日本債券の相関は主要資産に対して逆相関をもつか相関はかなり低い

日本債券は主要資産の分散投資において非常に特異的な資産であるといえます。リターンは低い(5年リターンが1.8%程度)ものの逆相関を有しているので、世界市場の暴落時のリスク回避先として有力であるというのも分かります。

日本人の投資環境において、日本債券のこのような性質は財産であると思います。日本国債が安定的に日銀や国内銀行で買われている状況が今後も長期で変わらないことを祈るのみです。

長期投資でしっかりホールドできそうにない人やリスクを抑えたい人は、日本債券を多めにもっておくのが有効でしょう。

参考記事です。

cden.hatenablog.com 本稿の相関係数は上記のページで紹介したデータから出しています。

30年間の過去リターン(収益率)・リスク(標準偏差)を紹介しています。

↓気づきがありましたらクリックをお願いいたします!

長期投資でどちらを買うべきか?MSCIエマージングとFTSEエマージング(新興国株式インデックス)の長期チャート・構成国

本稿では、新興国株式の主要インデックスであるMSCIエマージングとFTSEエマージングを比較した上で、最適な低コストインデックスファンドを買うことを検討します。

各インデックスの構成国ー大きな差は韓国

MSCIエマージング

MSCI Emerging Markets Index割合(%)

引用:https://www.msci.com/documents/10199/c0db0a48-01f2-4ba9-ad01-226fd5678111

FTSEエマージング

上位5カ国以下は下の表を参照してください。

引用:FTSE Emerging Index - FTSE Russell

MSCIエマージングもFTSEエマージングも、構成国割合の30%以上は中国です。先進国は米国を買っているのと同じように、新興国株は中国を買っているようなものです。中国のGDPは今後も伸び続けることが予測されているので、その割合は今後も高くなり続けるでしょう。中国を買いたい人は新興国で間違いありません。

MSCIエマージングとFTSEエマージングにおいて、上位5カ国とその割合で大きく異なるのは、MSCIエマージングには韓国が13.7%組み込まれていることです。MSCIは2014年6月時点で韓国と台湾の先進国入りを見送っています。一方のFTSEでは、韓国は2009年に先進国に格上げされています。

両格付け機関で分類が異なる理由ですが、FTSEの説明によると、

- 韓国の相対的に強い経済的地位

- 市場品質の継続的な改善が見込まれること

3つの基準(通貨の兌換性、一部の株式譲渡、および一部の外資の取引)のみが不適格であり、それらは次第に改善が見込まれること - 市場実務者が韓国を中国やインドなどと同じ新興国グループに属しておらず、先進国と判断していること

(引用:FTSE Russell Blog: South Korea - Developed or Emerging?)

を重視した結果とのことです。市場における新興国と先進国の差は、経済的地位もさることながら、通貨の流通性と市場アクセス性が重要のようです。

FTSEの記述は全体的に、韓国を“believe”するという表現が目立ち、見込みで先進国扱いしているという雰囲気があります。なお、S&Pも同様に韓国を先進国に分類しています。

このように、インデックスを作る専門家の間であっても、韓国という国は新興国なのか先進国なのか意見が分かれているという現状のようです。

各インデックスのパフォーマンス比較

両者の株価(米ドルベース)を2005年3月1日基準で比較したものです。

※VWO Historical Prices | Vanguard FTSE Emerging Markets Stock - Yahoo Finance

※EEM Historical Prices | iShares MSCI Emerging Index Fun Stock - Yahoo Finance

2008年9月まではほとんど同じ利益率でしたが、以降はMSCIインデックスのEEMの方がパフォーマンスが勝っています。特に2017年以降は顕著に差が出ています。直近の2019年1月末までの時点では、値にして12~14%の差がついています。これは、韓国が組み入れられていることによるものです。Sumsung Electronicsなどの寄与によるものでしょう。

評価

2019年現在、

です。

韓国は先進国並みの経済発展を遂げましたが、現状で非常に厳しい少子化の一途をたどっており、経済的には人口オーナス期に突入しています。したがって、長期的には経済の縮小は免れないのではないかと思っています。

過去リターンを重視した選択では、現状でパフォーマンスが高いMSCIエマージングを選択しておくということかも知れませんが、今後はむしろパフォーマンスが低下する可能性もあります。

もしかしたら、ギリシャと同様に韓国で経済危機が再度起こるとすれば、FTSEも韓国を新興国に格下げするかも知れません。そういう意味では、長期ではFTSEエマージングもMSCIエマージングもどちらも変わらなくなるかも知れません。

パフォーマンスよりも韓国への否定的な感情の方が優先するのであれば、現状はFTSEエマージングを選択すべきです。

実質コストが安いインデックスファンド・ETF(2019年2月現在)

MSCIエマージング

- eMAXIS Slim新興国株式インデックス

信託報酬:0.189%

実質コスト:0.335%

純資産:131億円

【2019年 最新版】「インデックスファンド」コスト比較ランキング!信託報酬・実質コストがもっとも安いファンドは?|投資信託おすすめ比較[2019]|ザイ・オンライン

- iシェアーズ MSCI エマージング・マーケット ETF (EEM)

経費率:0.67%

総資産:33.5B USD

EEM 銘柄 - iシェアーズMSCIエマージング・マーケットETF 投資信託(ファンド)情報 - Bloomberg Markets

EEMよりもeMAXIS Slim新興国の方がずっと低コストです。

FTSEエマージング

- SBI・新興国株式インデックス・ファンド

信託報酬:0.180%

実質コスト:0.341%

純資産:13億円

【2019年 最新版】「インデックスファンド」コスト比較ランキング!信託報酬・実質コストがもっとも安いファンドは?|投資信託おすすめ比較[2019]|ザイ・オンライン - VWO

経費率:0.14%

総資産:61.3B USD

VWO 銘柄 - バンガードFTSEエマージング・マーケッツET 投資信託(ファンド)情報 - Bloomberg Markets

ややVWOの方が低コストですが、日本円で買ったり積み立てしたりする場合は、SBI・新興国株式インデックス・ファンドの方が利便性が高いでしょう。

まとめ

MSCIエマージングとFTSEエマージングを比較し、低コストなファンド・ETFを検討しました。大きな差は韓国の有無です。2019年2月現在では、韓国を組み入れているMSCIエマージングの方がパフォーマンスが高いです。

関連記事です。

cden.hatenablog.comMSCI指数を少し詳しく紹介しています。

↓気づきがありましたらクリックをお願いいたします!

「非課税になる」位しか分からない初心者への「絶対に損しない」iDeCoを用いた長期投資の方法

確定拠出年金(iDeCo)は運用益非課税の自分で年金を作るための制度です。若いうちから始めておくと将来の財産になると思います。そこで本稿では、iDeCoのエッセンスを確認しながら、「絶対損をしない」長期投資の方法を紹介します。

iDeCoのエッセンス

- iDeCoは入金したら原則引き出せない

年金は老後のためのものなので、原則引き出せません。

国民年金は「確定給付」(自分がもらえる額が決まっている)

iDeCoは「確定拠出」(自分が出す額が決まっている) - iDeCoで選べる商品は管理運用機関によって大きく異なる

商品とは投資信託や定期預金のことです。iDeCoの商品ラインナップは証券会社や銀行などの管理運用機関によって異なります。 - NISAと違って事務手数料が取られる

結構手数料が掛かります。加入時手数料2777円、加入して積み立て中167円/月、機関を換える場合も4320円が掛かります。 - 掛金は全額が保険料控除の対象となる

国民年金の追納額が全額控除されるのと同じで、iDeCoも全額になります。収入が多い人ほど節税できます。民間がやっている個人年金や生命保険は最大でも数万円なので、ぜひiDeCoを優先させましょう。 - 運用途中で商品の組み換え(スイッチング)ができる

購入枠が決められているNISAにはないiDeCoの大きなメリットです。

なるべくお金を増やすために知る必要があること

iDeCoでの運用では、注意したいコストが2つあります。

- 確定コスト

決まって払わなければならない費用です。エッセンスで説明した事務手数料のことです。 - 未確定コスト

選ぶ商品によって掛かる費用です。投資信託などの商品自体の運用に掛かる実質コストのことです。

「絶対に損しない」ためのエッセンス

- できるだけ手数料が安い機関を選ぶ

絶対に損しないためには、確定コストがなるべく掛からない機関を選ぶことが重要です。一つ一つの機関を調べるのは面倒なので、人気のある証券会社を選びましょう。人気があるということは、競争力を有している、魅力的な管理運用機関ということです。 - 買いたい商品がある機関を選ぶ

こちらが買いたい商品とは、「未確定コスト」が安い投資信託のことです。 - できるだけ未確定コストが安い投資信託を選ぶ

長期間にわたって信託報酬などが安い・総資産額が増え続けると期待できる、競争力が高い投資信託を選びます。

投資信託は信託報酬以外にもコストがあり、全部で実質コストといいます。

実質コストについては下記の記事を読んでみてください。

- 将来的に成長すると期待できる資産クラスを選択する

資産クラスは、大きく分けて国内株式・先進国株式・新興国株式・国内債券・先進国債券・定期預金があります。定期預金以外は一般にリスクの高い投資商品です。

長期投資界隈では、おそらく国内株式・先進国株式・新興国株式の3つを軸に債券を組み合わせるのが一般的です。私はシンプルに先進国株式のみを積み立てています。

「絶対に損しない」具体的な方法

ここでは、個人型確定拠出年金ナビ(iDeCoナビ)~イデコ加入ガイド~を用いて進めます。こちらは特定非営利活動法人 確定拠出年金教育協会が運営されているため広告がなく、客観的かつ信頼性が高いと判断できます。

1.機関はランキングから選ぶ

金融機関ページ閲覧数トップ10(2019年01月)では、

となっています。イオン銀行はイオンで買い物をよくしている人に人気ですね。この3社はいずれも確定コストである管理運用費用は同額で、最も安いです。

どこがいい?よく見られているiDeCo(イデコ)金融機関ランキング|個人型確定拠出年金ナビ「iDeCo(イデコ)ナビ」

2.投資信託は信託報酬ランキングから選ぶ

イオン銀行、SBI証券、楽天証券の3つで比較していきます。各機関の信託報酬ランキングと資産クラスを見て、最も信託報酬が安い国内株式・先進国株式(米国株含む)・新興国株式・国内債券・先進国債券を選びます。

- イオン銀行

- たわらノーロード国内債券 信託報酬0.1512%

- DIAM DC国内株式インデックスファンド

- たわらノーロード先進国債券

- DIAM新興国株式インデックスファンド<DC年金> 0.5886%

- SBI証券(セレクトプラン)

- eMAXIS Slim先進国株式インデックス 信託報酬0.11772%

- eMAXIS Slim新興国株式インデックス 0.20412%

- 楽天証券

この3社はほとんど甲乙つけがたいです。どこでも「絶対に損しない」といえます。

投資信託の実質コストで選択するのであれば、他社とのコスト競争姿勢を明確にしているeMAXIS SLIMシリーズがあるSBI証券セレクトプランが一番良いということになります。

ただし、最強に思えるSBI証券も、給付条件では年金と一時金の併給ができないことや、年金の期間が競合他社よりも狭いという欠点があるようです。

SBI証券iDeCoが新プランを設定!最強ラインナップで再出発 | 1級FP技能士kaoruのちょっといい話

最終的には、他の要素も加味して決めると良いでしょう。

3.投資信託は将来的に成長すると期待できる資産クラスから選ぶ

一般的には、投資信託を組み合わせてシャープレシオ(1リスクあたりのリターン)が高いポートフォリオを組みます。多くの人が先進国株式を軸として、国内株式・新興国株式・国内債券・先進国債券などを組み入れます。

ポートフォリオは考え方によって様々なので、まずは有名人のポートフォリオを参考にして組めば良いでしょう。以下の記事を読んでみてください。

4.定期的にリバランスをして積み立てを続ける

リバランスとは、市場変動で値上がりした資産や値下がりした資産を設定したポートフォリオの割合にするように買い増しすることです。リバランスは結構面倒な作業ですが、割高な資産を少なめに・割安な資産を多めに買えるので、長期投資では重要です。

投資信託専門のファイナンシャル・プランナー カン・チュンドさんによる方法が東証マネ部で紹介されています。

まとめ

「絶対に損しない」iDeCoを用いた長期投資の方法を紹介しました。

現状では、シンプルにiDeCoのみの運用ではSBI証券のセレクトプランが最も良い選択肢であることが分かりました。

なお我が家のiDeCoは、私が楽天証券・妻がSBI証券のオリジナルプランなので、本稿の結論に当てはまりません。SBI証券のセレクトプランが設定される前に始めたからです。

しかしながら、他の要素も加味した上で、「絶対に損しない」の枠内だと確信していますので、粛々と積み立てを続けるつもりです。

↓気づきがありましたらクリックをお願いいたします!

ポートフォリオで悩んだら?有名インデックス投資家のポートフォリオを参考にしよう!

iDeCoやNISAなどを活用したインデックス投資での悩みのひとつにポートフォリオの設定がありますね。

ポートフォリオの考え方は、

が各資産の組み合わせによって最も高くなるように設定するというのが教科書的な原則です。分かりやすくいうと、あまり損をせずにできるだけ儲けるような資産の組み合わせということです。

しかし、実のところは投資家本人の投資方針、年齢、ライフステージ、ライフスタイルなどによって多種多様・千差万別で、「最適解」などというものはありません。

そこで、インデックス投資界隈で情報発信をしていらっしゃる方々などのポートフォリオを見てみて、参考にしてみましょう。何なら、見よう見まねで同じ値を使っても良いと思います。

- インデックス投資関係の書籍を出されている方々

- ブログ村インデックス投資部門ランキング 上位5名(19/02/14現在)

- 松井証券投資工房セミナーでのブロガー

- ロボアドバイザー

- GPIF基本ポートフォリオ

- まとめ・エッセンス

インデックス投資関係の書籍を出されている方々

山崎元氏

- 国内株式 40%

- 先進国株式 60%

氏のコラムは合理的かつサッパリとした切り口で、非常に好みです。ポートフォリオも非常に単純(おそらく投資初心者向けなのだと思います)です。

紹介した書籍は、“やってはいけない”資産運用で、高い手数料の商品を全部ぶった切っています。楽天投信投資顧問の客員研究員なのにラップファンドをぶった切っているところは、本音ベースで話をしていて好感が持てます。

山崎元の“やってはいけない"資産運用 もう銀行・証券会社にだまされない! (TJMOOK)

- 作者: 山崎元

- 出版社/メーカー: 宝島社

- 発売日: 2019/01/25

- メディア: ムック

- この商品を含むブログを見る

水瀬ケンイチ氏

インデックス投資界隈では非常に有名なブロガーさんですね。この方は、リスク資産はリスク許容度の範囲内でもつことを大前提とされており、とにかく含み損の考え方とモチベーションの保ち方が勉強になります。この本は氏の長期投資の軌跡が記されており、大変おすすめです。

※梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記)

横山光昭氏

- 国内株式 15%

- 外国株式 45%

- 国内債券 20%

- 外国債券 20%

人気のファイナンシャル・プランナーさんです。 株式:債券が6:4で守りが強いポートフォリオです。

※月3000円からの積立投資でも30年後に大きく育つ!ファイナンシャルプランナー・横山光昭さんが少額の積み立て投資の始め方&儲け方を徹底指南!|投資信託おすすめ比較[2019]|ザイ・オンライン

私も、この本で基礎知識を得て投資を始めました。具体的なファンド名も挙げられており、商品選定の一助になりました。

ブログ村インデックス投資部門ランキング 上位5名(19/02/14現在)

1位 ゆうじろう氏 ※1億円のポートフォリオ

先進国株式よりも新興国株式に多く振っているポートフォリオです。リバランスをして新興国株式を買い増しした結果だそうです。一般に、世界的な株式下落局面では先進国株式よりも新興国株式の方が下落しますので、新興国を買い増すというリバランス結果となるのでしょう。新興国株式が息を吹き返してくると収益が増大しそうなポートフォリオです。

2位 sinkei807氏 ※神経内科医ちゅり男のブログ

ポートフォリオは見つかりませんでしたが、

VTを軸にVTIやVWOを買い足していく予定です

とのことです。世界株式の時価総額平均を軸として、米国株を重視したポートフォリオということでしょうか。

3位 河童氏 ※個人事業主が節税してインデックス投資

- 先進国株式 100%

我が家のリスク資産は100%スリム先進国株式です。(売却待ちのWealthNaviを除きます。)つまり100%先進国株式ですが、死ぬまでそれでいいとは思っていません。いずれポートフォリオのリスクを下げるべき時が来ると考えています。その時に備えて、債券について勉強中です。

奥さんの特定口座とiDeCoを活用して、それぞれ先進国株式100%だそうです。ただし、将来的には債券も組み込む予定とのことです。

4位 FP杉本氏 ※FPが実践するお金の知恵を磨く勉強会

ちょろっと拝見したところ、ポートフォリオについての言及はありませんでしたのでポートフォリオは不明です。

5位 たわら男爵氏 ※40代でアーリーリタイアしたおっさんがたわら先進国株でベンツを買うブログ

証券会社の特定口座とつみたてNISA口座毎に特定のファンドを買うというような投資をされています。おおむね、先進国株を重視したポートフォリオといえます。

松井証券投資工房セミナーでのブロガー

※俺のポートフォリオ公開 吊られた男、ASK、ybをはじめとした投信ブロガー6名のポートフォリオを一挙公開!| 松井証券

吊られた男氏 ※吊られた男の投資ブログ (インデックス投資)

- 国内株式 30%

- 先進国株式 40%

- 新興国株式 30%

全て株式とし、リスクは現金/投資資金の比率でコントロールする。

株式と債券は、一般的に株式の方が期待リターンが高いことを念頭に、リスク資産は株式で運用するパターンです。また、新興国株式を多めにして期待リターンを向上させています。

ASK氏 ※マネーの知恵(仮)

「先進国債券はiDeCoでの預金部分」という記述から、定期預金よりはリターンを稼ぎたいという意味で先進国債券を組み込むというパターンです。待機資金としているのは、iDeCoはNISAと異なりスイッチングが可能である点を活用されているといえます。

国内株式については、人口オーナス期の進行によるパフォーマンス低下を予想しているようです。

yb氏 ※Passiveな投資とActiveな未来

- 国内株式 5%

- 先進国株式 40%

- 新興国株式 10%

- 国内債券 40%

- 国内リート 1%

- 海外リート 4%

当アセットアロケーションの内、株式部分のリスクは20%弱。

国内債券の比率が多いことを見ると、リスク資産のリスク(標準偏差)を低めて損失を防ぐようなポートフォリオといえます。また、国内株式の1%はアクティブファンドを組み込みということです。結構アレンジされたポートフォリオといえます。

虫とり小僧氏 ※いつか子供に伝えたいお金の話

・株式を主力にしつつ、低コストで幅広く分散投資する。

新興国債券とコモディティの組み入れが特徴的です。新興国債券は債券といっても株式のような激しい値動きです。コモディティの組み入れの意図はインフレ対策や株式との相関を低めるディフェンス性の向上でしょうか?

菟道りんたろう氏 ※The Arts and Investment Studies

・株式と債券を70%:30%の割合で保有。株式の割合が高めなのは、これとは別に全資産の内50%程度を現金等無リスク資産で保有するため。

・値動きの異なる株式と債券の両方を組み込み、リバランスによるリスク低減とリターン改善の効果を狙う。

・国内株式も先進国株式の一種だと解釈するため、先進国株式の方がウエートは高めだが、長期的な運用においては新興国株式の必要性は高い。

・新興国債券も長期的な運用においての必要性は高い。

無リスク資産50%がある中での債券30%は、結構ディフェンス重視といえますが、一方で新興国株式30%というのは比較的高いといえます。株式と債券の相関が低いことに注目した、リバランス前提でのポートフォリオといえます。

kenz氏 ※インデックス投資日記@川崎

- 国内株式 15%

- 先進国株式 65%

- 新興国株式 15%

- 国内リート 2%

- 海外リート 3%

・外国債券は国内債券と同程度の期待リターンと考えている。そのリターンに比べ、為替リスクが大きいと考える(ヘッジしたとしてもそのコストがかかる)ため、外国債券は除く。

・世界の株式市場の時価総額比率が日本:先進国:新興国=1:8:1であることから、先進国株式を多めに設定。

時価総額比率を意識されたポートフォリオといえます。全世界株式インデックスファンドで代用可能ですね。

ロボアドバイザー

調べたロボアドは、すべてリスク許容度が最も高いポートフォリオを調べました。

ウェルスナビ(Wealthnavi)

リスク許容度5

※https://www.wealthnavi.com/image/WealthNavi_WhitePaper.pdf

ウェルスナビは効率的フロンティアなどを考慮した現代ポートフォリオ理論に基づくロボアドバイザーです。リスク許容度が最も高いポートフォリオは、新興国株式が比較的多いことが分かります。また、リスク許容度にかかわらず金やリートが組み込まれているのが興味深いところです。

THEO(テオ)

グロース100%

- 国内株式 13%

- 先進国株式(米国株・日本を除くアジア太平洋先進国) 66%

- 新興国株式(台湾・インド) 15%

※【18年06月】THEO、WealthNavi、トライオートETFの運用結果を鑑みて、今後の運用を「見送り」 | 20代会社員の身銭を切った投資ブログ

4種類のロボアドの中では最も債券の比率が低く、債券比率は0でした。

なお、公式サイトにはポートフォリオはありませんでしたので、値は実際に運用されている個人ブログさんから引用させていただきました。

マネラップ(MSV LIFE)&マネックスアドバイザー

運用戦略レベル8

- 国内株式 21%

- 外国株式 41%

- 国内債券 5%

- 外国債券 22%

- 海外リート 9%

- 現金等 2%

※マネラップの評判を解説|少額かつ低コストで積立も可能なロボアドバイザー

債券が27%入っており、4つのロボアドの中では最も防御的なポートフォリオです。

なお、公式サイトにはポートフォリオはありませんでしたので、値は個人ブログさんから引用しました。

楽ラップ

運用コース : 1000900

- 国内株式 33%

- 外国株式 42%

- 国内債券 1%

- 外国債券 9%

- リート 7%

- 現金等 3%

※https://wrap.rakuten-sec.co.jp/monthly/pdf/1000900.pdf

外国株式の内訳は分かりませんが、国内株式33%は今回調べたロボアドの中でもやや多めといえます。

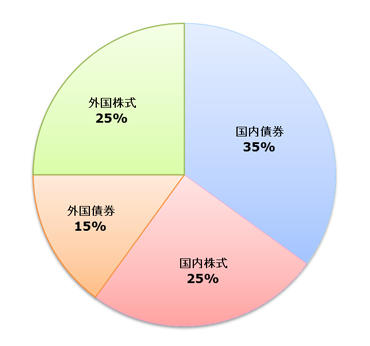

GPIF基本ポートフォリオ

- 国内株式 25%

- 外国株式 25%

- 国内債券 35%

- 外国債券 15%

最後に、われわれの年金を運用している年金積立金管理運用独立行政法人(GPIF)です。GPIFは一部ESG指数を取り入れたアクティブファンドなどを組み入れていますが、世界最大級のインデックス機関投資家ともいえます。

国内債券を軸とした守りのポートフォリオですが、昨今の日本国債のマイナス金利の影響で外国株式の比率を上げてきています。

GPIFのようなガチガチの守りの運用でも、株式は50%あります。そして、長期リターンは3.12%(H13~29年度)です。

詳しくは、本ブログ記事を読んでみてください。

まとめ・エッセンス

有名インデックス投資家諸氏のポートフォリオをまとめてみました。

エッセンスは概ね、

- 先進国株式の比率が最も多い(4割~)

- 新興国株式は国内株式と同程度かそれよりも多い位(1割~)

- 国内株式は長期投資に不適として除外する人がいる

- 債券はリスク低減のために10~20%組み込んでいる

- 先進国債券・新興国債券は国内債券よりも高い利回りを期待して組み込んでいる

- リートやコモディティを組み込む人もいるが、全体的には少数派

- 先進国株式100%の人もいる

ということが分かりました。

↓気づきがありましたらクリックをお願いいたします!

【節約の考え方】あなたは東京ー大阪間の移動にどの手段を使う?|物・サービスは値段の妥当性を自分の満足レベルに当てはめて選ぶ。低い満足レベルの方が節約できる

どの親も、子供達にはお金の使い方を正しく学んで欲しいと願っていると思います。

「節約術」はたくさんありますが、個々の節約術を学ぶよりも、節約の考え方を学ぶことの方が節約につながると考えています。

そこで本稿では、節約の考え方の一つとして、物・サービスの対価に自分の満足レベルを当てはめることを考えます。

例:東京ー大阪間の移動に掛かるコストの例

東京ー大阪間を移動する人は多いため、非常に多くの交通手段があり、事業者は互いに競争しあっています。日本の交通で最も資本主義に晒されている区間ですね。ここを移動するのに、飛行機、新幹線、高速バスの3つを考えます。

それぞれの手段は「値段」「移動に掛かる時間」「快適性」をパラメータとして考えると、明確に区別できます。

なるべく早く帰りたい人は高くても飛行機を使いますね。ゆったり乗りたい人は新幹線を選ぶかも知れません。ただし、新幹線の方が少し時間が掛かります。大多数の人は新幹線を選択するのではないでしょうか。

急ぎではなく、多少つらくても構わない人は、高速バスを使うとお金が掛からず済みます。高速バスの中でも、快適なボックスシートから4列シートまで様々なサービスが展開されていますので一概には言えませんが、概ね新幹線より安いです。

考え方まとめ

あらゆる物やサービスは、その物の原価に付加価値やサービス内容が織り込まれて価格が決められています。

その物やサービスの値段は、消費者のうち、「大多数の平均的な人々」が感じる「満足できるレベル」と「許容できる手間」のバランスの結果決まっているといえます。

上記の例では、「満足できるレベル」と「許容できる手間」のバランスが取れている、つまり、そこそこ早く移動できてシートが快適で席が確保しやすい(大量輸送が可能な)新幹線が平均的な移動手段ということになります。

節約ができる人の考え方 まとめ

節約できる人は、以下の2点を満たしている人です。

- 複数のサービスから自分の「満足できるレベル」と「許容できる手間」を照らし合わせて、最も妥当な手段を選択できる

- 「満足できるレベル」が平均的な人々よりも低く、「許容できる手間」のレベルが高い

節約できる人は、「手間」と「満足できるレベル」を買う物や使うサービス毎に照らし合わせて、自分が納得してお金を使える人です。

逆に節約できない人は、「何となく」買う人や「他の人がそうしているから」使う人です。このような人は、買い物の前に価格対効果を検討することなく衝動的に買うため、「大多数の人が満足する」サービスを無批判に使うことになり、結果的に「損」をします。

例えば、“急ぎではない人”や“多少つらくても構わない”人であって、その他のニーズ(例えば、「景色を楽しみたい」など)がない人が飛行機や新幹線を選択するのは、節約できる選択とはいえません。“速達性”や“快適性”という価値にお金を払っているにも拘わらず、それらの価値観に重要性を見出していない訳ですから。

高齢父が証券マンや銀行マンのカモになって勧められるがままに株・投資信託を買って損している状況を改善することを考える

70歳近い父は、2017年から2019年現在まで、銀行や証券会社の窓口で勧められるがままに投資信託や株を買って、大幅に損失を出しています。これを止めさせて他の投資に切り替えてもらいたいと思っています。本稿では、いかに銀行や証券会社の窓口で買うとムダなコストが掛かるか、そして、勧められる商品が高コストかを考えます。

現状把握:父が行っている投資の概要

投資思想

「俺は儲かればいいんだ」

シンプルで清々しいです。リターンは高ければ高いほど良いのだと思っています。

投資信託や個別株の調査・研究などを行ってはいないようです。

購入場所

- 大手証券(○和証券やMUFG某スタンレー証券)の窓口で購入。担当者あり。

- 横○銀行の窓口で購入。担当者あり。

投資商品(損失を出している主なもの)

投資信託

-

グローバル・ロボティクス株式ファンド(年2)【02312158】/投資信託 - Yahoo!ファイナンス(Gロボ年2)

MUFG某スタンレー証券窓口で購入。

テーマ型投資信託。2025年7月償還。買付手数料:購入金額の3.24%。

信託報酬1.9008%。分配金あり。 -

ダイワ・グローバルIoT関連株F-AI新時代-(H無)【04313174】:チャート/投資信託 - Yahoo!ファイナンス

○和証券窓口で購入。

テーマ型投資信託。2022年4月償還。買付手数料:購入金額の3.24%。

信託報酬1.77228%。分配金あり。 -

ひふみプラス【9C311125】/投資信託 - Yahoo!ファイナンス

横○銀行窓口で購入。

アクティブ投資信託。償還日無期限。買付手数料:購入金額の3.24%。

信託報酬1.0584%。分配金なし。

※この投信については、実は息子の私が勧めたものでした。クソ投信を勧めてしまい、お父さんゴメンナサイ。現在は私も売却するタイミングを見計らっています。

個別株

- アリババ(米国、ティッカー:BABA)

- アルファベット(米国、ティッカー:GOOGL)

- エヌビディア(米国、ティッカー:NVDA)

- ビザ(米国、ティッカー:V)

- E・Jホールディングス(日本、2153)

- ソフトバンク(日本、9434)

父の投資の問題点

- 口座管理手数料が掛かること

例えば○和証券は年間あたり口座管理手数料が掛かります。

コストは国内株式で1620円、外国株式で3240円です。1年あたりで外国株式口座の場合、10年持っていれば32,400円のコストです。

MUFG某スタンレー銀行の口座管理手数料は無料のようです。 - 窓口で買っていること

投資信託を窓口で購入する場合、証券会社であっても銀行であっても、買付手数料はどの大手証券会社でも銀行でも概ね購入金額の3.24%が掛かります。

100万分購入で32400円。400万円購入で129,600円の損失です。リターンを上げる前に、これだけのコストが掛かります。

外国株式の場合も、売買の度に2~3%のコストが掛かります。100万円分購入と売却で60,000円。400万円分購入と売却で240,000円の損失です。 - 投資信託がテーマ型のアクティブファンドであるために高コストであること

アクティブファンドは銘柄選定コスト(ファンドマネジャーへの報酬など)などのため一般的にパッシブファンドよりも信託報酬が高く、低いパフォーマンスになりがちです。

信託報酬1.9%だと、実質コストは2%を超えます。

100万円分購入で1年当たり2万円。400万円分購入で8万円の損失です。持っているだけで掛かるお金です。含み損であっても関係ありません。 - 償還日が設定されていること

複利で殖えていくのが投資信託の良い所ですが、その良い所を消してしまっています。株や投資信託は上がるまでもっているのが基本なので、償還日が設定されていて粘れない投資信託に買う価値は見出せません。

以上のことから明らかですが、商品を買った時点で購入金額の3%程度、年2%、おまけに口座管理手数料が掛かります。

コスト例

MUFG某スタンレー証券で400万円分のGロボ年2購入の場合

- 口座管理手数料 0円

- 購入時手数料 129,600円

- 売却時手数料(信託財産留保額) 0円

- 信託報酬分コスト(年額) 約80,000円

○和証券で100万円分のアリババ、200万円分のグーグル、100万円分のエヌビディア、100万円分のビザ(合計500万円)を購入する場合

- 口座管理手数料 3,240円

- 購入時手数料 150,000円

- 売却時手数料(信託財産留保額) 150,000円

- 運用コスト(年額) 0円

横○銀行で100万円分のひふみプラスを購入する場合

- 口座管理手数料 0円

- 購入時手数料 32,400円

- 売却時手数料(信託財産留保額) 0円

- 運用コスト(年額) 約10,000円

合計金額1000万円の投資において、売買に掛かるコストだけでもざっくりと47万円を超えます。この47万円は収益とは完全に無関係なコストです。

以上から、大手証券会社や銀行の窓口で売買すると、手数料が馬鹿みたいに掛かっていることが分かります。大手証券会社や銀行は、このような手数料ビジネスで莫大なお金を顧客から奪っています。窓口の人間は笑顔で「良い商品がありますよ」などと言って勧誘しますが、内心はカモとしか思っていないでしょう。窓口の証券マンや銀行マンは金を持っている無知な高齢者に付け込むクソみたいな職業人だと思います。

父はそのような人達の扶養義務があるのでしょうか?もちろんありません。なので、それだけコストが掛かっていることを肝に銘じて欲しいのです。

短期間投資の場合、株式市場が好況でなければ儲けるのは難しいです。父の場合、2017年はぬるま湯相場でそこそこ利益を上げましたが、調子に乗って、2018年の米中貿易摩擦の直前に多額の投資を開始したために損失が膨らんだのだと思います。

父の投資の良い所(一応フォローのつもり)

- リスク資産と無リスク資産に分けて、リスク資産のみで運用していること

→最悪株価0になってもリスク資産を失うだけなので、生活はできます。また、2019年現時点で「株はもうやらない」と明言しています。 - 株・投資信託の現物取引のみで運用していること

→信用取引や証拠金取引はしていないので、過大な損失を被ることがありません。 - 銀行とのフェイス・トゥ・フェイスの取引を重要視していること

→本当に良い商品を教えてもらえる可能性もあります。また、IPOで優先的に株を回してもらえることがあるようです。

解決策

新規の購入からはネット証券へ移行してもらう

実は父は、マネックス証券の口座も保有しています。マネックス証券は私は、ネット証券大手で手数料も最安値レベルです。

- 口座管理手数料 0円

- 売買手数料

投資信託はノーロードの場合0円

米国株は約定代金の0.45%(5ドル)~上限20ドル

マネックス証券の口座を持っている父が、なぜMUFG某スタンレー証券や○和証券で取引を行っているのか。おそらく証券会社や銀行との「付き合い」ということなのでしょうが、本当に疑問です。

すでに買ってしまった商品は売るのにもコストが掛かってしまいますので、新規の購入からはマネックス証券に移行することを勧めます。

すでに買ってしまった商品は保有コスト・チャート・償還日で総合的に判断する

すでに買ってしまった商品については、保有コスト(信託報酬などの実質コスト)・チャートと償還日で総合的に判断するしかありません。

日本株・米国株の場合

株の年間あたり保有コストはありません。したがって、年間あたりの口座管理手数料と売却時の手数料2~3%を覚悟しつつ、塩漬けしてしょぼい配当金をもらいながら売るタイミングを待ちます。○和証券の口座管理手数料3,240円が気になりますが、致し方ないところです。

アリババ、アルファベットやビザは米中貿易戦争が終わったら騰がる可能性があると思いますが、ビットコインバブル崩壊で最高値から半値程度まで下落したエヌビディアは相当長期的に見ないといけないと思います。

投資信託の場合

Gロボ年2もダイワIoTも信託報酬2%程度であり、流石に法外としか言いようがありません。しかも、償還日が5年以内に迫っており、長期投資は不可能です。また、父はすでに含み損を抱えている状態です。以上から、思い切って低コストインデックスファンドに買い換えて長く保有することを勧めます。

父は「儲かれば良い」人なので、リターンのためには寧ろリスクを取りたがります。ただ、昨今の世界的な景気減速懸念、米中貿易戦争で地合いは悪いので、長期的に保有できそうで騰がりそうな先進国株式インデックスファンドの中で、最安値の信託報酬(0.11772%)を誇るeMAXIS Slim先進国株式インデックスおよび日経平均とチャート比較をします。

Gロボ年2

6ヶ月チャート(青がGロボ年2、赤が先進国株式インデックス、緑が日経平均)

1年チャート(青がGロボ年2、赤が先進国株式インデックス、緑が日経平均)

出典:グローバル・ロボティクス株式ファンド(年2)【02312158】:チャート/投資信託 - Yahoo!ファイナンス

Gロボ年2は国内株・米国株などのロボティクス関係の株式を集めたアクティブファンドですが、見事に先進国株式インデックスの収益に対して劣後しています。6ヶ月でも2年でも同様ですが、2年間でのリターンの差は10%と見過ごせません。Gロボ年2の場合、1年あたりで2%程度の信託報酬コストがありますので、2年間で4%が必ず劣後します。持っているだけで損な投資信託であるといえます。

ひふみプラス

6ヶ月チャート(青がひふみ、赤が先進国株式インデックス、緑がTOPIX)

1年チャート(青がひふみ、赤が先進国株式インデックス、緑がTOPIX)

2年チャート(青がひふみ、赤が先進国株式インデックス、緑がTOPIX)

出典:ひふみプラス【9C311125】:チャート/投資信託 - Yahoo!ファイナンス

ひふみプラスは元々東証マザーズやJASDAQなどの中小型株を多く集めたファンドで、TOPIXに対する収益率の高さをウリにしていますが、チャートからは、TOPIXに対して2年間では勝ち、1年間ではほぼ互角、6ヶ月間ではなんと3%ほど劣後しています。

TOPIXよりも先進国株式インデックスの方がパフォーマンスが高いので、やはり乗り換えるのであれば先進国株式インデックスが適当なのではないかと思います。

まとめ

高齢な父にとっては、数十年レベルの長期投資で収益を上げるというのは難しくなってきます。投資のノウハウがない父は、地合の良い相場でしか高い収益を得られません。そういう意味では、思い切ってどこかのタイミングで損出しして「新規投資はしない」という姿勢も重要なのかなと思います。

父の資産は、母と二人三脚で生活を営み、父が汗水たらして稼いだものですから、やはりムダにせず、自分達の人生を豊かにするために使って欲しいという思いが強いです。

そういう意味で、息子としては、まずは死ぬまで母と健康的に過ごしてもらえればOKであり、その上で、あわよくば少しでも多くのお金を遺してもらいたいという気持ちです。

参考文献です。

山崎元の“やってはいけない"資産運用 もう銀行・証券会社にだまされない! (TJMOOK)

- 作者: 山崎元

- 出版社/メーカー: 宝島社

- 発売日: 2019/01/25

- メディア: ムック

- この商品を含むブログを見る

著者はガチガチの低コストインデックスファンド投資評論家です。この本は“やってはいけない”資産運用が列挙されており、父がやっている窓口購入や高コストアクティブファンド ももちろん入っています。1000円程度で非常に良質な情報が得られます。ただ、すでに“やってはいけない”資産運用をしている人の見直しには言及されていません。そこは投資評論家の枠外なので仕方がないことなのかなとも思います。

↓気づきがありましたらクリックをお願いいたします!